法人町民税のあらまし

- [公開日:]

- [更新日:]

- ID:4599

ソーシャルサイトへのリンクは別ウィンドウで開きます

法人町民税は、町内に事務所や事業所を有する法人に対して均等割額および法人税割額の合算額によってかかる税金です。法人の規模(資本金等の額および従業員数)に応じて決まる「均等割」と法人税額(国税)をもとに課される「法人税割」があります。

●納めなければならない方

町内に事務所または事業所を有している法人です。新たに法人を設立された場合や法人内容に変更が生じた場合は、法人異動届の提出が必要です。様式が必要な場合は、本町ホームページ「法人等設立・開設・廃止・異動届(別ウインドウで開く)」をご覧ください。

●納めなければならない税額

法人町民税における税額の計算は「均等割」と「法人税割」の2種類に区分されます。

《均等割》

均等割は法人の所得の有無にかかわらず一定の額が課税されます。

| 法人等の区分 | 税率(年額) | ||

|---|---|---|---|

| 1 | ア | 法人税法第2条第5号の公共法人および法第294条第7号に規定する公益法人のうち、法第296条第1項の規定により均等割を課することができないもの以外のもの(法人税法別表第2に規定する独立行政法人で収益事業を行うものを除く。) | 60,000円 |

| イ | 人格のない社団等 | ||

| ウ | 一般社団法人(非営利型法人(法人税法第2条第9号の2に規定する非営利法人をいう。以下この号において同じ。)に該当するものを除く。)および一般財団法人(非営利型法人に該当するものを除く。) | ||

| エ | 保険業法(平成7年法律第105号)に規定する相互会社以外の法人で資本金の額または出資金の額を有しないもの(アからウまでに掲げる法人を除く。) | ||

| オ | 資本金等の額(法人税法第2条第16号に規定する資本金の額または同条第17号の2に規定する連結個別資本金等の額(保険業法に規定する相互会社にあっては、令第45条の3の2に定めるところにより算定した純資産額))を有する法人(法人税法別表第2に規定する独立行政法人で収益事業を行わないものおよびエに掲げる法人を除く。以下この表において同じ。)で資本金等の額が千万円以下であるもののうち、町内に有する事務所、事業所または寮等の従業者(俸給、給料もしくは賞与またはこれらの性質を有する給与の支給を受けることとされる役員を含む。)の数の合計数(次号から第9号までにおいて「従業者の数の合計数」という。)が50人以下のもの | ||

| 2 | 資本金等の額を有する法人で資本金等の額が千万円以下であるもののうち、従業者数の合計数が50人を越えるもの | 144,000円 | |

| 3 | 資本金等の額を有する法人で資本金等の額が千万円を超え1億円以下であるもののうち、従業者数の合計数が50人以下であるもの | 156,000円 | |

| 4 | 資本金等の額を有する法人で資本金等の額が千万円を超え1億円以下であるもののうち、従業者数の合計数が50人を超えるもの | 180,000円 | |

| 5 | 資本金等の額を有する法人で資本金等の額が1億円を超え10億円以下であるもののうち、従業者数の合計数が50人以下であるもの | 192,000円 | |

| 6 | 資本金等の額を有する法人で資本金等の額が1億円を超え10億円以下であるもののうち、従業者数の合計数が50人を超えるもの | 480,000円 | |

| 7 | 資本金等の額を有する法人で資本金等の額が10億円を超えるもののうち、従業者数の合計数が50人以下であるもの | 492,000円 | |

| 8 | 資本金等の額を有する法人で資本金等の額が10億円を超え50億円以下であるもののうち、従業者数の合計数が50人を超えるもの | 2,100,000円 | |

| 9 | 資本金等の額を有する法人で資本金等の額が50億円を超えるもののうち、従業者数の合計数が50人を超えるもの | 3,600,000円 | |

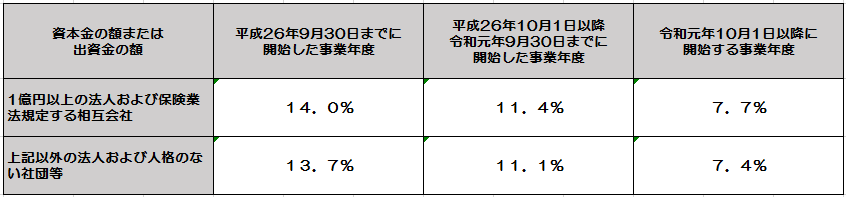

《法人税割》

その法人が納めた「法人税額」に次表の税率を乗じて計算されます。

●申告と納付

法人町民税の申告には大きく分けて「中間申告(予定申告)」と「確定申告」の2種類があります。事業年度が終了した後、一定期間に納付すべき税額を算出して申告し、その申告した税額を納めることとなります。しかし、その会社の会計年度や事業所の所在地(本店が他市区町村、支店が日野町にある場合など)によって、申告内容や納付額が若干異なります。

区分 | 申告・納付期限 | 均等割 | 法人税割 |

|---|---|---|---|

| 予定申告 | 事業年度開始の日以後6ヶ月を 経過した日から2ヶ月以内 | 均等割(年額)×事業所所在月数 ÷12 | 前事業年度の法人税割額×6 ÷前事業年度の月数((注意)1) |

| 中間申告 | 事業年度開始の日以後6ヶ月を 経過した日から2ヶ月以内 | 均等割(年額)×事業所所在月数 ÷12 | 事業年度開始の日以後6ヶ月の期間を 1事業年度とみなして計算した法人税額 を課税標準として計算した額 |

| 確定申告 | 事業年度終了の日の翌日から 原則2ヶ月以内((注意)2) | 年税額-中間(予定)申告納付額 | 確定法人税割額-中間(予定)申告納付額 |

(注意)1:法人町民税法人税割の税率改正に伴い、令和元年10月1日以降に開始する最初の事業年度に限り、予定申告にかかる法人税割額については、以下のとおり経過措置が講じられます。

経過措置:前事業年度の法人税割額×3.7÷前事業年度の月数

(注意)2:申告納付期限については、事業年度終了の翌日から2ヶ月以内となります。ただし、法人税(国税)において申告書の提出期限の延長が認められている法人は、法人町民税においても確定申告書の提出期限が延長されます。

法人町民税申告書

予定申告書(第20号の3様式).pdf(サイズ:84.66KB) (PDF形式、86.14KB)

予定申告書(第20号の3様式).pdf(サイズ:84.66KB) (PDF形式、86.14KB)- 確定・中間・修正申告書(第20号様式).pdf(サイズ:103.75KB) (PDF形式、125.59KB)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

法人町民税納付書(手書き用)

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。

●電子申告eLTAX(エルタックス)を利用した申告

地方税の申告や各種届出等の手続きについて、インターネットを利用して電子的に行うことができます。申告書を郵送したり窓口に出向くことなく、自宅やオフィスなどから申告が可能です。((注意)eLTAX(エルタックス)を利用するためには、事前に利用届出が必要です。)

詳しくは、本町ホームページ「電子申告eLTAX(エルタックス)の受付について」をご覧ください。