給与所得者の個人住民税の特別徴収について

- [公開日:]

- [更新日:]

- ID:1173

ソーシャルサイトへのリンクは別ウィンドウで開きます

個人住民税の特別徴収とは

個人住民税(町民税+県民税)の特別徴収とは、事業者(給与支払者)が所得税の源泉徴収と同様に、毎月、個人住民税の納税義務者である従業員(パート・アルバイトを含む給与所得者)に支払う給与から個人住民税を徴収(天引き)し、納入していただく制度です。

(注意)地方税法および日野町税条例の規定により、所得税の源泉徴収義務のある事業者は、原則として個人住民税を特別徴収していただくことになっています。

(注意)その年の4月1日時点で公的年金等を受けている65歳以上の方で一定の条件に該当する方は、公的年金等の所得に係る個人住民税は、別に徴収されます。

特別徴収のメリット

◆従業員の方

- 納め忘れがなく、銀行等に行く手間が省けます。

- 1回あたりの負担が少なくなります。

普通徴収の場合、納期は原則年4回ですが、特別徴収の場合は毎月の給与(年12回)から天引きするので、従業員の方にとって1回あたりの負担が少なくなります。

◆事業者(給与支払者)

- 所得税のような税額計算や年末調整をする必要がありません。

所得税の源泉徴収事務は、事業者が従業員個人ごとの毎月の収入や社会保険料等に応じて、税額計算や年末調整をする必要があります。しかし、個人住民税は市町村で税額計算を行い、印字された特別徴収税額通知書および納入書を前もって送付します。また、従業員本人の修正申告等により税額が変わった場合は、改めて変更通知書を送付します。このため、事業者はその特別徴収税額を毎月の給与から徴収して納めていただくだけで、所得税の源泉徴収と比べると負担は少なくなります。

なお、全従業員が常時10人未満の事業者は、申請により年12回の納期を年2回とすることもできます。

特別徴収の開始方法

◆従業員の方

給与から所得税の源泉徴収がされている方で、自分で個人住民税を納付している方は、勤務先の給与事務をしている方に特別徴収ができないか相談してください。

◆事業者(給与支払者)

- 新年度(6月)から開始する場合

(2)継続事業者の場合:「給与支払報告書(総括表)」の右上「指定番号」の欄に、日野町の指定番号が入っていることを確認(入っていない場合は記載または入力)するとともに、「報告人員・特別徴収対象者」の欄へ特別徴収する人数を記載してください。

- 年度途中から開始する場合

「特別徴収への切替依頼書」に必要事項を記載し、郵送またはeLTAXにて提出してください(電話での受付は行っておりません)。

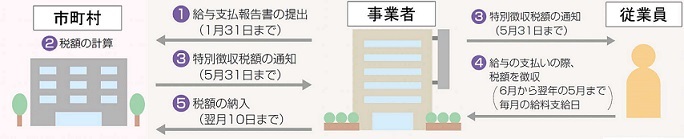

特別徴収の流れ

- 事業者は給与支払報告書を毎年1月31日までに市町村へ提出します。

- 市町村で給与支払報告書等をもとに個人住民税額を計算します。

- 5月中旬に特別徴収税額通知書(特別徴収義務者用・納税義務者用)等の書類を事業者へ送付します。このうち、納税義務者用を5月31日までに事業者から従業員へ通知します。

- 特別徴収税額通知書(特別徴収義務者用)に印字された月割額を従業員の給与から徴収します。

- 徴収された個人住民税を翌月10日までに納入書またはeLTAXにて共通納税を利用して納入します。

納入方法

徴収された個人住民税を翌月10日(納期限)までに、指定された金融機関等に納入書を使用して、またはeLTAXにて共通納税を利用して納入してください。ただし、10日が休日の場合は翌営業日が納期限となります。

(注意)納入書の金額に変更があったときは、納入書の表面に印字されている金額を二重線で抹消し、「給与分」欄と「合計額」欄に変更後の金額を手書きで記入して納入してください。

各種届出等

◆特別徴収の取りやめ(給与所得者異動届出書)

従業員の退職、転勤および休職等により給与の支払いがなくなった場合は、翌月10日までに「給与所得者異動届出書」を提出してください(電話での受付は行っておりません)。

なお、特別徴収税額のうち給与から徴収できなくなった残りの税額は、一括徴収または普通徴収の方法により納めていただくことになります。しかし、次の「1」および「2」に該当する場合は、残りの税額を給与や退職金等から一括して徴収し、納入していただく必要があります。

2. 退職の日が1月1日から4月30日までの場合(死亡、支払金不足の場合を除く)。

(注意)退職の日が1月1日から4月30日までの場合は、従業員から一括徴収の申し出がない場合でも、一括徴収をする必要があります。

給与所得者異動届出書

◆特別徴収義務者の所在地・名称等の変更(特別徴収義務者の所在地・名称等変更届出書)

特別徴収義務者の所在地および名称等に変更がある場合は、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

特別徴収義務者の所在地・名称等変更届出書

◆特別徴収の開始(特別徴収への切替依頼書)

普通徴収(個人納付)で納税されている方が、就職等により特別徴収を希望される場合は、「特別徴収への切替依頼書」を提出してください(電話での受付は行っておりません)。ただし、普通徴収の各納期限が過ぎたものは、特別徴収への切り替えができません。

◆納期の特例(納期の特例に関する申請書)

全従業員が常時10人未満の事業者は、申請書を提出して承認された場合、年12回の納期を年2回とすることができます。

- 6月分から11月分まで…納期限:12月10日まで

- 12月分から5月分まで…納期限:翌年6月10日まで

町県民税特別徴収税額の納期の特例に関する申請書

◆退職所得に係る町県民税

退職所得(退職手当等)に係る町県民税の所得割(分離課税)は所得税と同様に他の所得と区分して、退職手当等の支払いの際に特別徴収していただくことになっています。

納入書表面の「退職所得分」欄と「合計額」欄に、退職所得にかかる納入金額を記入してください。また、納入書の裏面の納入申告書に必要事項を記入し、特別徴収税額を納入してください。

お願い

- 「給与所得者異動届出書」の提出が遅れると、退職等された従業員本人への納税通知書の送付が遅れるほか、普通徴収で納められる1回あたりの負担が大きくなります。また、特別徴収義務者あてに督促状が送付されることがありますので、速やかな提出をお願いします。

- 退職等された従業員の方が非課税でも「給与所得者異動届出書」を提出してください。

- 退職等された従業員の特別徴収納入先の市町村と新年度の給与支払報告書を提出した市町村が異なる場合は、給与所得者異動届出書をそれぞれの市町村へ提出してください。

提出がないと、新年度の市町村で特別徴収による課税が行われることになります。