地方公共団体に対する寄附金控除について(ふるさと納税)

- [公開日:]

- [更新日:]

- ID:1934

ソーシャルサイトへのリンクは別ウィンドウで開きます

ふるさと納税は、都道府県・市区町村に対する寄付金のうち、2,000円を超える部分を一定限度額まで所得税と個人住民税(町民税・県民税)から控除できる制度です。

税制改正により平成28年度から課税される個人住民税(町民税・県民税)より、寄附金税額控除が次のとおり拡充されました。

- 寄付金控除の限度額の拡大(平成27年1月1日以降の寄付から適用)

個人住民税の特例控除額の上限が個人住民税所得割額の1割から2割に拡充されました。 - 「ふるさと納税ワンストップ特例制度」の創設で申告手続きの簡素化(平成27年4月1日以降の寄付から適用)

確定申告が不要な給与所得者等の方が地方公共団体に寄付を行う際に、寄付先団体に特例の申請をすることにより、ふるさと納税に係る 寄付金控除が確定申告を行わなくても受けられる特例的な仕組み(ふるさと納税ワンストップ特例制度)が創設されました。

※特例の適用は、寄付先が5団体以下で、確定申告を行わない場合に限ります。

※ふるさと納税ワンストップ特例制度については、次の総務省HPで確認ください。

◆総務省HP http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

控除の対象団体 | 総務大臣による指定を受けた都道府県・市区町村 |

|---|---|

控除方式 | 税額控除方式 |

控除額の計算方法 | 地方公共団体に対する寄附金のうち、適用下限額(2千円)を超える部 分について、一定の限度まで所得税と合わせて全額控除 【税額控除額の計算方法】 |

控除対象限度額 | 総所得金額等の30% |

控除適用下限額 | 2千円 |

(※)平成26年度から令和20年度までの各年度に限り、寄附金控除の特例控除額の計算方法が変更となります。

寄附金控除を受けるには

前年1月1日から12月31日までに寄付について、所得税・住民税から寄付金控除の適用を受けるには、ふるさと納税ワンストップ特例制度の対象者を除き、原則として寄付をした翌年に確定申告を行う必要があります。(確定申告を行う際は、地方公共団体が発行する領収書等の添付が必要となります。)

※ 所得税の確定申告を行わない方は、寄附を行った翌年1月1日現在の住所地の市区町村に住民税の申告を行えば、個人住民税の軽減を受けることができます。ただし、所得税の軽減は受けられせん。

※ 所得税の電子申告(e-Tax)を利用する場合、証明書等の添付は省略できます。(3年間の保存は必要です。)

※ 所得税の確定申告書の作成は、「確定申告書等作成コーナー」が便利です。このコーナーでは、画面の案内に従って金額等を入力することにより、税額などが自動計算され、確定申告書を作成できますので、是非ご利用下さい。

注意

◇ 寄付先の団体数に制限はありませんので、複数の地方公共団体に対して寄附を行った場合は、その寄附の合計額が寄附金の額となります。

※ふるさと納税ワンストップ特例制度の適用は、寄付先が5団体以下である場合に限ります。

◇ 所得税については、寄附を行った年分の所得税から控除されます。また、個人住民税については、寄附を行った翌年度分の個人住民税から控除されます。

◇ ふるさと納税ワンストップ特例制度の適用をご検討の方が確定申告される場合、特例制度を利用した寄附についても申告していただかなければ、個人住民税から控除を受けることができません。

寄附金の控除額の計算方法

給与収入700万円で配偶者、子2人を扶養しているケースの計算例

・ 所得税の限界税率:20% ・ 住民税所得割額385,000円

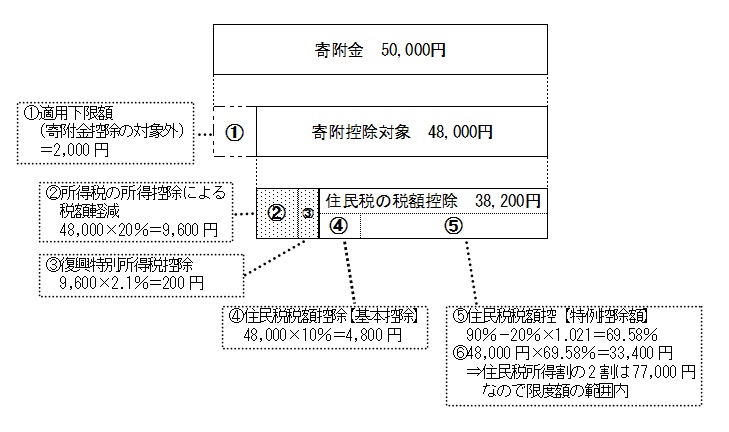

例1) 寄附金50,000円の場合

① 寄附された金額から2,000円を引き、寄附金控除対象額を求めます。

50,000円-2,000円=48,000円

② ①で求めた額に所得税の限界税率を乗じ、所得税の税額軽減を算出します。

48,000円×20%=9,600円

③ ②で求めた額に2.1%を乗じ、復興特別所得税額控除を求めます。

9,600円×2.1%=200円

④ ①で求めた額に10%を乗じ、住民税の基本控除額を求めます。

48,000円×10%=4,800円

⑤ 90%から所得税の限界税率と復興特別所得税率を乗じた分を引きます。

90%-20%×1.021=69.58%

⑥ ①で求めた額に⑤で求めた率を乗じ、住民税の特例控除額を求めます。

48,000×69.58%=33,400円

所得税の控除額:9,800円(②+③)

住民税の控除額:38,200円(④+⑥)

⇒ 所得税・住民税を合わせて48,000円の控除となり、税控除の適用下限である2,000円のみが自己負担となります。

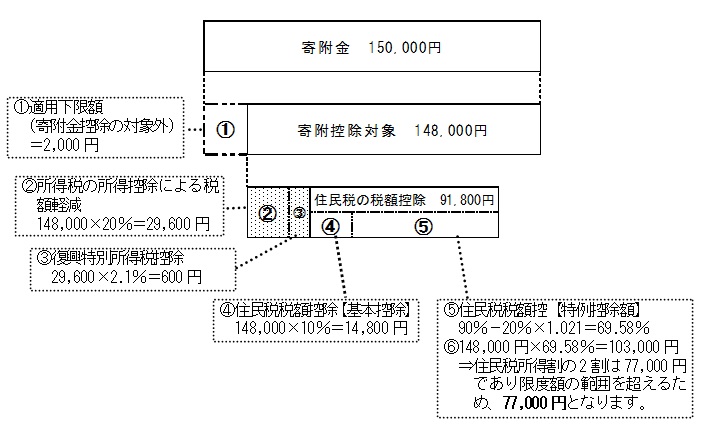

例2) 寄附金150,000円の場合

① 寄附された金額から2,000円を引き、寄附金控除対象額を求めます。

150,000円-2,000円=148,000円

② ①で求めた額に所得税の限界税率を乗じ、所得税の税額軽減を算出します。

148,000円×20%=29,600円

③ ②で求めた額に2.1%を乗じ、復興特別所得税控除額を求めます。

29,600円×2.1%=600円

④ ①で求めた額に10%を乗じ、住民税の基本控除額を求めます。

148,000円×10%=14,800円

⑤ 90%から所得税の限界税率と復興特別所得税率を乗じた分を引きます。

90%-20%×1.021=69.58%

⑥ ①で求めた額に⑤で求めた率を乗じ、住民税の特例控除額を求めます。

148,000×69.58%=103,000円

限度額の範囲を超えるため、特例控除額は77,000円となります。

所得税の控除額:30,200円(②+③)

住民税の控除額:91,800円(④+⑥)

⇒ 所得税・住民税を合わせても122,000円までしか控除されず、残りの28,000円は自己負担となります。

◆特例控除額の上限(住民税所得割額の2割)を超えても基本控除額は適用されますが、地方公共団体以外に対する寄附金と合わせて、住民税の寄附金控除の対象となる寄附金の限度額(控除対象限度額)は総所得金額等の30%です。

参考

寄附された方の課税所得金額に応じて、いくつかの金額区分に分かれ、その区分ごとに異なる税率が適用されます。

所得税課税総所得金額 | 所得税の |

|---|---|

195万円以下の金額 | 5% |

195万円を超え330万円以下の金額 | 10% |

330万円を超え695万円以下の金額 | 20% |

695万円を超え900万円以下の金額 | 23% |

900万円を超え1,800万円以下の金額 | 33% |

1,800万円を超え4,000万円以下の金額 | 40% |

4,000万円を超える金額 | 45% |

※ 山林所得、土地・株式等の譲渡所得などの分離課税所得がある場合の限界税率については別途定められています。

※ 平成27年分から所得税率が5%~45%の7段階となります。

| 所得税 | |

|---|---|

| 寄附金控除の対象 | ・ 国または地方公共団体に対する寄附金 ・ 公益法人等への指定寄附金 ・ 特定公益法人への寄附金 ・ 認定NPO法人への寄附金 ・ 政党等政治活動に対する寄附金 など |

| 控除方式 | 所得控除方式 |

| 控除額 | 寄附金-2千円 |

| 控除対象限度額 | 総所得金額等の40% |

| 適用下限額 | 2千円 |