平成24年度個人住民税改正について

- [公開日:]

- [更新日:]

- ID:1945

ソーシャルサイトへのリンクは別ウィンドウで開きます

平成24年度個人住民税改正について

税制改正により、平成24年度から扶養控除の見直しおよび同居特別障害者加算の特例措置が変更されます。

扶養控除の見直し

子ども手当ての創設および高校の授業料無料化に伴い、次のとおり扶養控除が見直されます。

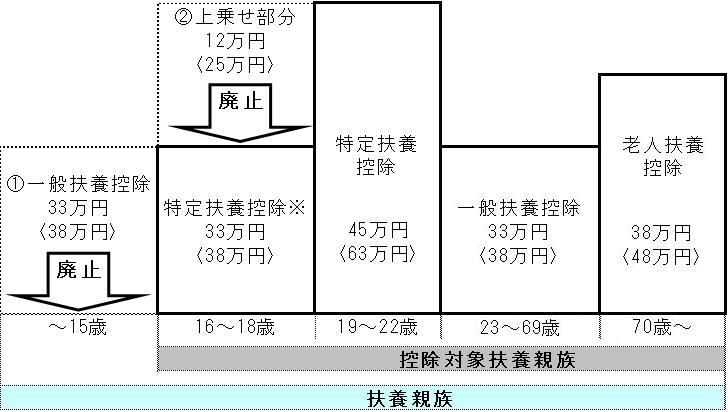

① 年少扶養親族(扶養親族のうち、16歳未満)に対する扶養控除の廃止

② 特定扶養親族のうち、16歳以上19歳未満に対する扶養控除の上乗せ部分の廃止

なお、19歳以上23歳未満の扶養親族に対する特定扶養控除、23歳以上70歳未満に対する一般扶養控除および70歳以上の扶養親族に対する老人扶養控除については現行どおりです。

年齢別の扶養控除の見直しイメージ ※〈〉内は所得税の数値

※ 16歳から18歳の特定扶養控除は、平成24年度からから一般扶養控除に移行します。

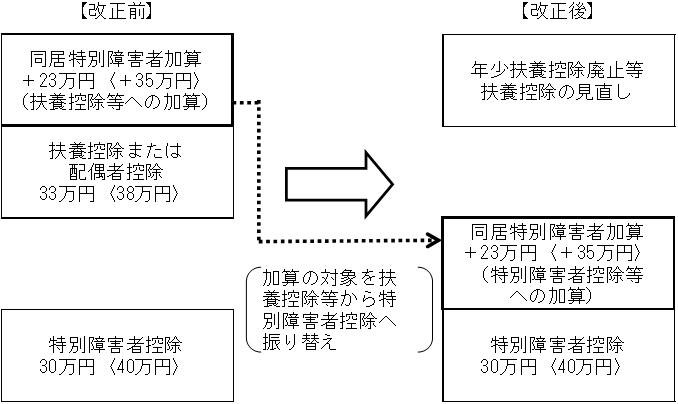

同居特別障害者加算の特例の改正

扶養親族または控除対象配偶者が同居の特別障害者である場合において、年少扶養控除見直しに伴い、扶養控除または配偶者控除の額に23万円(所得税:35万円)を加算する措置に代えて、特別障害者控除の額に23万円(所得税:35万円)を加算する措置に改められます。

なお、年少扶養親族(扶養親族のうち、16歳未満)に対する扶養控除の適用は廃止となりますが、その年少扶養親族が障害者である場合には、障害者控除のみ適用となります。

同居特別障害者加算の特例の見直しイメージ ※〈〉内は所得税の数値

| 扶養控除等の区分 | 改正前 | → | 改正後 | |||

|---|---|---|---|---|---|---|

| 住民税 | 所得税 | 住民税 | 所得税 | |||

| 配偶者控除 | 70歳未満 | 33万円 | 38万円 | 33万円 | 38万円 | |

| 70歳以上 | 38万円 | 48万円 | 38万円 | 48万円 | ||

| 一般扶養控除 | 0~15歳 | [33万円] | [38万円] | [ 0円] | [ 0円] | |

| 23~69歳 | 33万円 | 38万円 | 33万円 | 38万円 | ||

| 特定扶養控除 | 16~18歳 | [45万円] | [63万円] | [33万円] | [38万円] | |

| 19~22歳 | 45万円 | 63万円 | 45万円 | 63万円 | ||

| 老人扶養控除 | 同居老親等以外 | 38万円 | 48万円 | 38万円 | 48万円 | |

| 同居老親等 | 45万円 | 58万円 | 45万円 | 58万円 | ||

| 障害者控除 (注2) | 一般の障害者 | 26万円 | 27万円 | 26万円 | 27万円 | |

| 特別障害者 | 30万円 | 40万円 | 30万円 | 40万円 | ||

| 同居特別障害者 | [30万円] | [40万円] | [53万円] | [75万円] | ||

(注)1 [ ]部分が改正された項目です。

2 障害者控除は扶養親族が年少扶養親族である場合においても適用されます。

寄附金税額控除の適用下限額の引き下げ

寄附金税額控除の適用下限額(寄附額から差し引く金額)が、5千円から2千円に引き下げられます。

詳しくは、次のホームページをご覧ください。

【個人住民税関係】

総務省 ふるさと寄附金など個人住民税の寄附金税制

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html