令和6年度個人住民税(町・県民税)の定額減税を実施します

- [公開日:]

- [更新日:]

- ID:7643

ソーシャルサイトへのリンクは別ウィンドウで開きます

ページ内目次

制度の概要

賃金上昇が物価高に追い付いていない国民の負担を緩和し、デフレ脱却の一時的な措置として、令和6年分の所得税および令和6年度の個人住民税について特別税額控除(定額減税)が実施されることとなりました。

所得税の定額減税については、国税庁ホームページ「定額減税特設サイト」(別ウインドウで開く)をご覧ください。

対象者

(注意)住民税が非課税の方や均等割のみ課税されている方は、定額減税の対象となりません。

定額減税額

納税者本人の所得割の額から特別控除の額を控除します。特別控除の額は次の金額の合計額となります。ただし、その合計額が住民税の所得割の額を超える場合は、所得割の額を限度とします。

- 納税義務者本人・・・1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)・・・1人につき1万円

(注意)1:同一生計配偶者および扶養親族の判定は、原則、前年12月31日の現況によります。

(注意)2:控除対象配偶者以外の同一生計配偶者(合計所得金額が1,000万円を超える納税義務者の配偶者)の方がいる場合は、令和7年度の住民税において、1万円の定額減税が行われます。

≪例≫納税者、控除対象配偶者、扶養の子ども2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

定額減税の実施方法

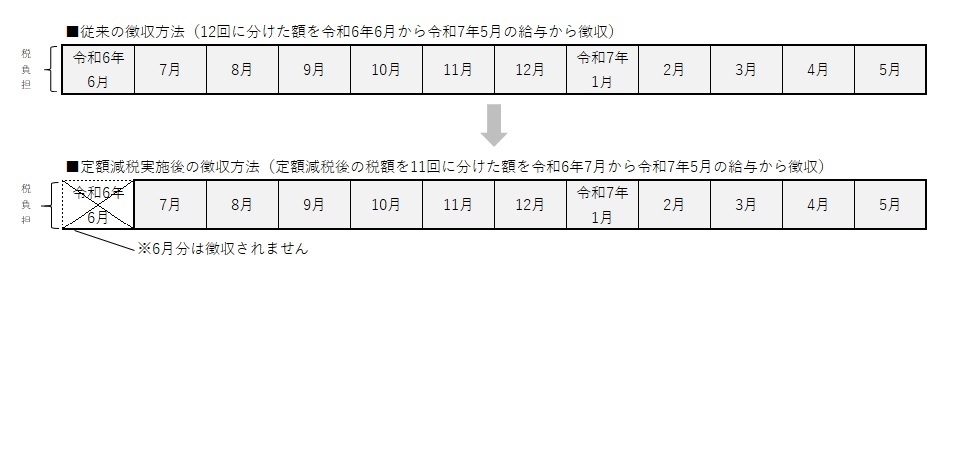

給与からの特別徴収(給与天引き)の方

令和6年度の徴収開始月である令和6年6月分は、徴収を行わず、定額減税後の税額を令和6年7月から令和7年5月までの11カ月に分けて徴収します。

(注意)定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月から徴収します。

≪例≫定額減税前の税額60,000円、定額減税額10,000円の場合(定額減税後の税額50,000円の場合)

- 6月分・・・0円

- 7月分・・・5,000円

- 8月分から翌5月分・・・4,500円×10か月=45,000円

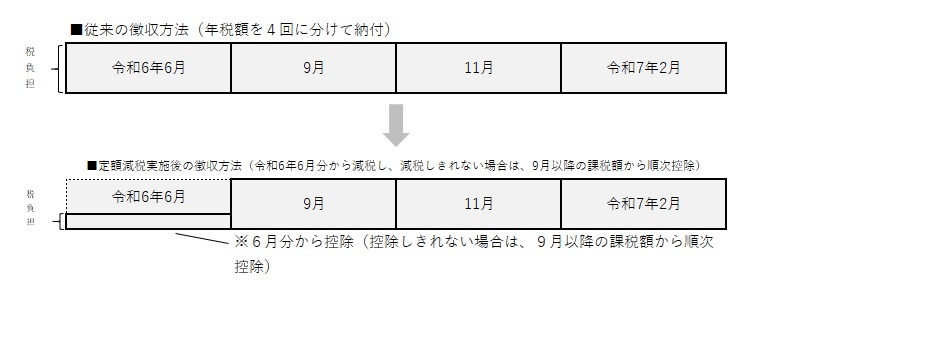

普通徴収(納付書や口座振替)の方

定額減税前の年税額を基に算出した第1期分(6月末納期限)の納付額から特別控除に相当する金額を控除し、その差額の納付書を送付します。また、第1期分で控除しきれいない場合は、第2期分(9月末納期限)以降の納付額から順次控除します。

≪例≫定額減税前の税額58,000円、定額減税額20,000円の場合(定額減税後の税額38,000円の場合)

- 第1期(6月末)・・・・16,000円-16,000円(定額減税)=0円

- 第2期(9月末)・・・・14,000円-4,000円(定額減税)=10,000円

- 第3期(11月末)・・・14,000円

- 第4期(翌2月末)・・・14,000円

定額減税に伴う全期前納(一括)での口座振替について

普通徴収で口座振替を利用されている方で、振替方法が「前納」で登録されていても第1期分(令和6年6月末納期限)の税額が0円の場合は、全期前納(1年分まとめて第1期分で口座引き落とし)することができません。第2期以降の期別に振替させていただきます。

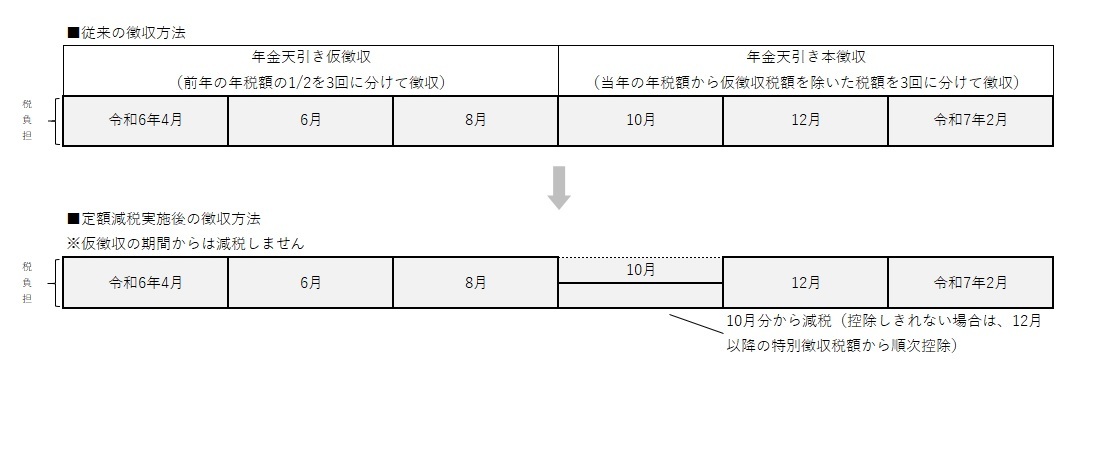

公的年金からの特別徴収(年金天引き)の方

令和6年10月分の年金天引き分から特別控除に相当する金額を控除し、差額を年金から天引きします。また、10月分から控除しきれない場合は、12月分以降の特別徴収税額から順次控除します。

≪例≫今年度の定額減税前の税額70,000円、前年度の定額減税前の税額70,000円、定額減税額20,000円の場合(定額減税後の税額50,000円の場合)

【仮徴収】

- 4月・・・・11,800円

- 6月・・・・11,600円

- 8月・・・・11,600円

【本徴収】

- 10月・・・11,800円-11,800円(定額減税)=0円

- 12月・・・11,600円-8,200円(定額減税)=3,400円

- 翌2月・・・11,600円

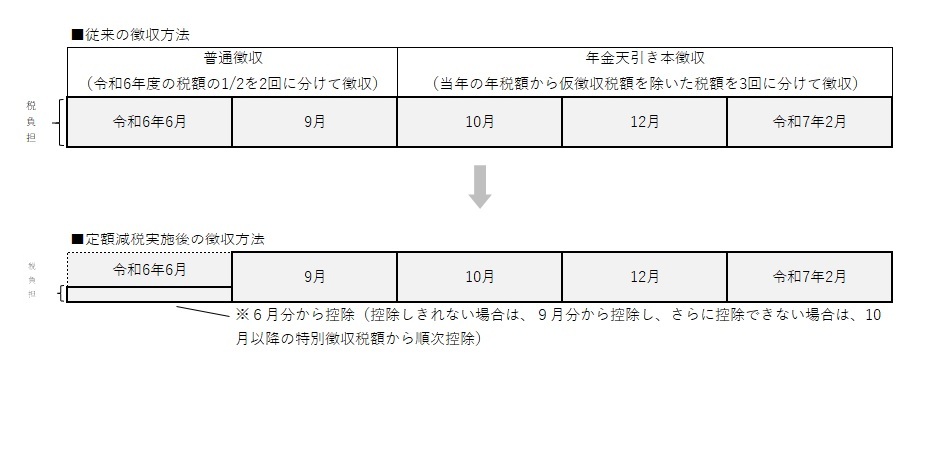

また、令和6年度から新たに公的年金から住民税が差し引かれる方は、今年度の前半(令和6年6月末納期限と9月末納期限)は、普通徴収となります。

定額減税については、普通徴収の方法から控除を行い、普通徴収で控除しきれなかった場合は、令和6年10月分以降の年金特別徴収から順次控除します。

≪例≫定額減税前の税額70,000円、定額減税額20,000円の場合(定額減税後の税額50,000円の場合)

【普通徴収】

第1期(6月末)・・・18,000円-18,000円(定額減税)=0円

第1期(9月末)・・・17,000円-2,000円(定額減税)=15,000円

【年金特別徴収】

- 10月・・・11,800円

- 12月・・・11,600円

- 翌2月・・・11,600円

その他

- 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

- 減税しきれない場合は、別途、町から給付金(調整給付)の書類を送付する予定です。

- 給付金の詳細は内閣官房ホームページ(別ウインドウで開く)をご確認ください。

給付金に関する“振り込め詐欺”や“個人情報の詐取”にご注意ください

- 市町村や国の職員がATMの操作をお願いすることは、絶対にありません。

- ATMを自分で操作することで、お金が振り込まれることは絶対にありません。

- 市町村や国の職員が、給付金を支給するために手数料などの振込を求めることは絶対にありません。

ご自宅や職場などに都道府県・市区町村や国の職員などをかたる不審な電話や郵便があった場合は、迷わず日野町役場や最寄りの警察にご相談ください。

注意喚起チラシ

- PDFファイルの閲覧には Adobe Reader が必要です。同ソフトがインストールされていない場合には、Adobe社のサイトから Adobe Reader をダウンロード(無償)してください。