平成27年度から適用される個人住民税の改正について

- [公開日:]

- [更新日:]

- ID:2915

ソーシャルサイトへのリンクは別ウィンドウで開きます

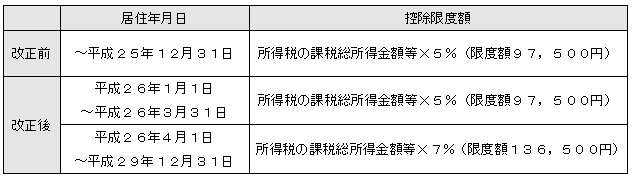

■住宅借入金等特別税額控除(住宅ローン控除)の延長、控除限度額の拡充

個人住民税の住宅ローン控除については、居住年の適用期間を平成25年12月31日から平成29年12月31日まで4年間延長するとともに、平成26年4月以降に居住を開始した場合の控除限度額が拡充されることとなりました。

※平成26年4月1日から平成29年12月31日までの控除限度額は、住宅の取得等にかかる消費税等の税率が8%又は10%である場合の金額です。旧税率(5%)である場合には、平成26年3月31日までの控除限度額を適用します。

○住民税の控除の対象となる方

平成26年1月から平成29年12月末までに入居し、所得税の住宅ローン控除を受けて、所得税にお

いて控除しきれなかった住宅ローン控除可能額がある方。

○住民税の控除額(税額控除額)

住民税の住宅ローン控除は、次のうちいずれか少ない金額が控除額となります。

①所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

②【平成26年1月1日~平成26年3月31日までの入居者】

所得税の課税総所得金額等の額に5%を乗じて得た額(限度額97,500円)

【平成26年4月1日~平成29年12月31日までの入居者】

所得税の課税総所得金額等の額に7%を乗じて得た額(限度額136,500円)

※いずれか少ない金額が0円になる場合、住民税からの住宅ローン控除はありません。

○ 住宅ローン控除の適用を受けるには

初めて住宅ローン控除を受ける方は、税務署へ所得税の確定申告を行う必要があります。確定申

告をもって住民税の住宅ローン控除の適用手続きがされたものとなります。

※確定申告第2表「特例適用条文等」の欄に居住開始年月日を必ずご記入ください。記入漏れによ

り、適用されないことがありますのでご注意ください。

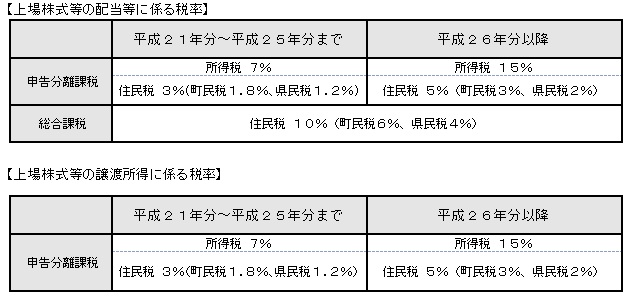

■上場株式等の配当所得・譲渡所得等に係る軽減税率の廃止

上場株式等の配当所得・譲渡所得等に係る10%軽減税率の特例措置が平成25年12月31日をもって廃止されました。平成26年1月1日以降については、本則税率20%(所得税15%、住民税5%)が適用されます。また、平成49年分までは、復興特別所得税(0.315%)が所得税に加算されます。

■確定申告が不要とされている上場株式等の配当・源泉徴収選択口座の上場株式等の譲渡所得を確定申告した場合の注意事項

・配偶者控除や扶養控除などの判定上、合計所得金額に算入されます。このことにより、扶養控除が受けられなくなる場合があります。

・介護保険料、国民健康保険税、後期高齢者医療保険料が増額になる場合があります。また、後期高齢者医療制度の窓口負担の基準が総収入金額をもとに判定されることから自己負担割合が1割から3割に変わる場合があります。

■ゴルフ会員権等の譲渡損失に係る損益通算等の改正

譲渡から生じる損失とその他の所得との損益通算及び雑損控除を適用することができない生活に通常必要でない資産の範囲に次のものが追加されました。この改正に伴い、平成26年4月1日以降に譲渡されたゴルフ会員権等の譲渡損失については、総合課税において他の所得との損益通算ができなくなりました。

※損益通算できないもの:趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権等)